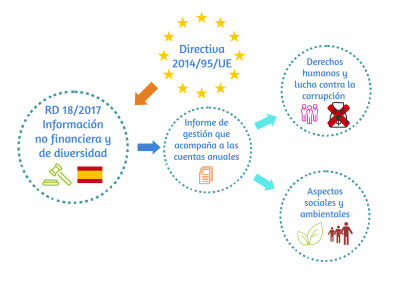

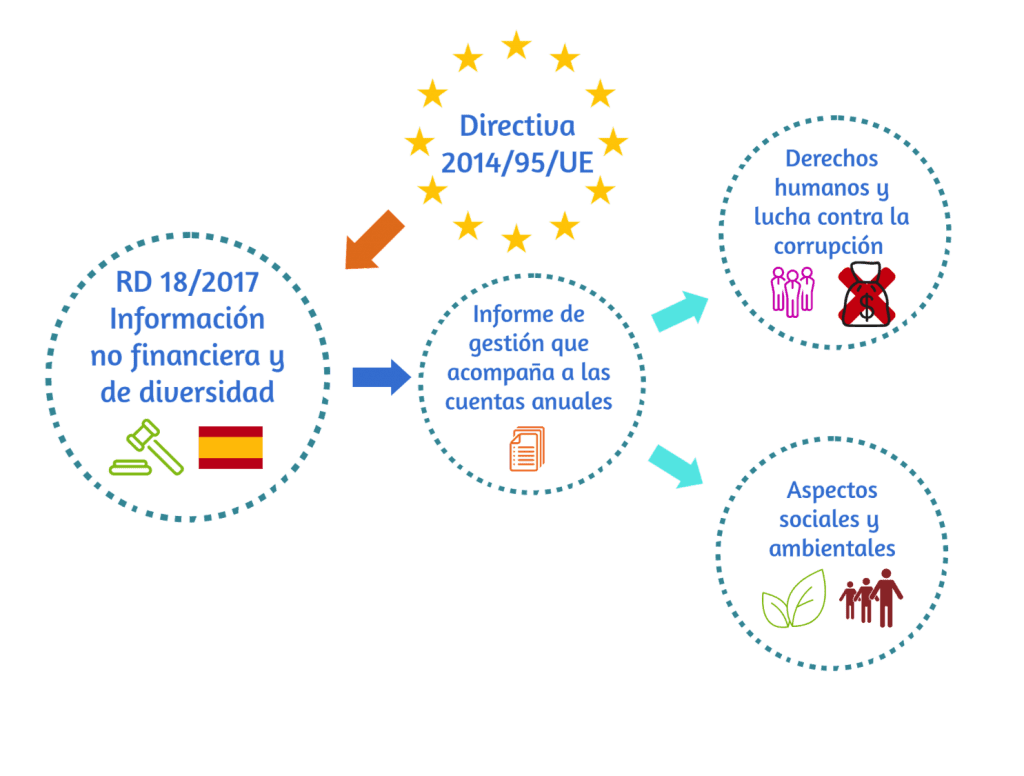

El Consejo de Ministros ha dado luz verde a un Real Decreto que traspone la Directiva comunitaria sobre información no financiera y de diversidad. Esta nueva norma obliga a las grandes empresas y grupos empresariales a informar, dentro del informe de gestión que acompaña a las cuentas anuales, de aspectos sociales, medioambientales, relacionados con la diversidad, el respeto a los derechos humanos y la lucha contra la corrupción.

El nuevo texto normativo es el Real Decreto-ley 18/2017, de 24 de noviembre, por el que se modifican el Código de Comercio, el texto refundido de la Ley de Sociedades de Capital aprobado por el Real Decreto Legislativo 1/2010, de 2 de julio, y la Ley 22/2015, de 20 de julio, de Auditoría de Cuentas, en materia de información no financiera y diversidad.

El nuevo texto normativo es el Real Decreto-ley 18/2017, de 24 de noviembre, por el que se modifican el Código de Comercio, el texto refundido de la Ley de Sociedades de Capital aprobado por el Real Decreto Legislativo 1/2010, de 2 de julio, y la Ley 22/2015, de 20 de julio, de Auditoría de Cuentas, en materia de información no financiera y diversidad.

La divulgación de información no financiera o relacionada con la responsabilidad social corporativa contribuye a medir, supervisar y gestionar el rendimiento de las empresas y su impacto en la sociedad. En este contexto, con el fin de mejorar la coherencia y la comparabilidad de la información no financiera divulgada, algunas empresas deben preparar un estado de información no financiera que contenga información relativa, por lo menos, a cuestiones medioambientales y sociales, así como relativas al personal, al respeto de los derechos humanos y a la lucha contra la corrupción y el soborno.

De acuerdo con la Directiva 2014/95/UE ese estado debe incluir una descripción de las políticas de resultados y riesgos vinculados a esas cuestiones y debe incorporarse en el informe de gestión de la empresa obligada o, en su caso, en un informe separado correspondiente al mismo ejercicio que incluya el mismo contenido y cumpla los requisitos exigidos.

Dicho estado debe incluir, en lo que atañe a cuestiones medioambientales, información detallada sobre los efectos actuales y previsibles de las actividades de la empresa en el medioambiente, y, en su caso, la salud y la seguridad, el uso de energía renovable o no renovable, las emisiones de gases de efecto invernadero, el consumo de agua y la contaminación atmosférica.

Respecto a las cuestiones sociales y relativas al personal, la información facilitada en el estado puede hacer referencia a las medidas adoptadas para garantizar la igualdad de género, la aplicación de convenios fundamentales de la Organización Internacional del Trabajo, las condiciones de trabajo, el diálogo social, el respeto del derecho de los trabajadores a ser informados y consultados, el respeto de los derechos sindicales, la salud y seguridad en el lugar de trabajo y el diálogo con las comunidades locales y las medidas adoptadas para garantizar la protección y el desarrollo de esas comunidades.

En relación con los derechos humanos, el estado de información no financiera podría incluir datos sobre la prevención de las violaciones de los derechos humanos y en su caso, sobre las medidas para mitigar, gestionar y reparar los posibles abusos cometidos.

Asimismo, en relación con la lucha contra la corrupción y el soborno, el estado de información no financiera podría incluir información sobre los instrumentos existentes para luchar contra ambos aspectos.

Tal y como se detalla en el nuevo RD, el informe incluirá también:

- Una breve descripción del modelo de negocio del grupo.

- Una descripción de las políticas que aplica el grupo respecto a las cuestiones relativas a la información no financiera y de diversidad.

- Los resultados de dichas políticas.

- Los principales riesgos relacionados con esas cuestiones vinculados a las actividades del grupo.

- Indicadores clave de resultados no financieros que sean pertinentes respecto a la actividad empresarial concreta.

Adicionalmente, a las sociedades anónimas cotizadas se les exige además que incluyan, dentro del informe anual de gobierno corporativo, las políticas de diversidad de competencias y puntos de vista aplicados en la elección de su consejo de administración; en concreto, las relativas a edad, género, discapacidad, formación o experiencia profesional.

Fuente: BOE, La Moncloa.

No Comments